資產(chǎn)Tokens化:Web3.0時代的金融新范式(上)

與資產(chǎn)證券化是將非流動性資產(chǎn)打包分割為具有流動性的證券類似,資產(chǎn)Tokens化是將各種虛擬數(shù)字世界的加密資產(chǎn)和現(xiàn)實(shí)物理世界的金融、非金融資產(chǎn)打包、分割成在Blockchain上計(jì)價、儲值、交易的Tokens。

隨著Web3.0時代的到來,建立在資產(chǎn)Tokens化基礎(chǔ)之上的去中心化金融(DeFi)將成為人類金融、經(jīng)濟(jì)和各種社會活動延伸到虛擬數(shù)字世界,并與現(xiàn)實(shí)物理世界融合擴(kuò)張的金融基礎(chǔ)。同時,鑒于Tokens的可編程性、可組合和可分割性以及7X24小時全球點(diǎn)對點(diǎn)的原子結(jié)算特性,DeFi將能夠無限逼近于阿羅—德布魯完備市場的理想境界,從而在資源時間配置這一最根本的金融功能上完成對包括銀行業(yè)和資本市場在內(nèi)的傳統(tǒng)金融體系的全面替代。

2025年7月美國眾議院通過的天才法案、清晰法案和反CBDC法案為穩(wěn)定幣、數(shù)字資產(chǎn)的監(jiān)管和發(fā)展建立了一個系統(tǒng)性戰(zhàn)略框架,建立這一框架是確保美國引領(lǐng)Web3.0革命的基礎(chǔ),同時,這也將為支撐美國政府債務(wù)、打造以美元為核心的全球統(tǒng)一資本市場、維持和強(qiáng)化美元霸權(quán)帶來新的戰(zhàn)略機(jī)遇。

對于資產(chǎn)Tokens化,我們需要意識到其中蘊(yùn)藏的風(fēng)險和危機(jī)溯源。因?yàn)榭v觀人類歷史,金融風(fēng)險總是陪伴著金融創(chuàng)新,重大的金融創(chuàng)新技術(shù)能夠得以普及通常需要經(jīng)受金融危機(jī)的洗禮。但是,我們也要深刻認(rèn)識到,在虛擬數(shù)字世界和現(xiàn)實(shí)物理世界融合擴(kuò)張的新大航海時代,推動金融創(chuàng)新才是根本之要務(wù)。

為方便閱讀,分上、下兩篇刊發(fā),本文為上篇。

資產(chǎn)Tokens化:Web3.0時代的金融新范式01 引言:阿羅-德布魯證券與完備市場

金融本質(zhì)上就是在不確定環(huán)境下進(jìn)行資源的時間配置。如博迪和莫頓(2000)所說:“金融學(xué)是研究人們在不確定性的環(huán)境中如何進(jìn)行資源的時間配置的學(xué)科。”他們指出,金融決策不同于其他資源配置決策,因?yàn)榻鹑跊Q策的成本和收益是在時間上分布的,并且任何人都不能預(yù)先知道結(jié)果。在現(xiàn)實(shí)世界中,絕大部分的金融決策都依賴于包括金融機(jī)構(gòu)、金融市場和金融監(jiān)管當(dāng)局的金融體系。

那么,如何來判斷金融體系進(jìn)行資源時間配置的效率呢?阿羅和德布魯?shù)囊话憔饽P停ˋrrowandDebreu,1954)提供了一個簡潔有力的說明:在完全競爭條件下,一個包含所有未來狀態(tài)的完備市場必然存在均衡價格體系,從而使得資源配置達(dá)到帕累托最優(yōu)狀態(tài)。所謂“完備市場”(completemarket)是這么一種市場:針對未來的狀態(tài)空間,存在足夠多狀態(tài)依存性(根據(jù)未來發(fā)生的某種狀態(tài)觸發(fā)支付條件)、互斥(不同狀態(tài)間沒有關(guān)聯(lián))且完備(覆蓋未來所有狀態(tài))的原子證券——稱作“阿羅-德布魯證券”,從而使得任何未來狀態(tài)下的支付流都可以通過這些證券的線性組合來實(shí)現(xiàn)。

可以用一個簡單的例子來說明阿羅-德布魯證券與完備市場的關(guān)系。假設(shè)今天(t=0)存在兩個經(jīng)濟(jì)主體:需要在明天(t=1)出門擺攤的小販和希望在明天賣雨傘的雨傘商,明天的狀態(tài)空間存在兩種狀態(tài):下雨和不下雨。假設(shè)市場中存在兩種阿羅-德布魯證券:一個叫“下雨證券”,如果明天下雨,則支付相應(yīng)的金額;一個叫“不下雨證券”,如果明天不下雨,則支付相應(yīng)的金額。由于明天的狀態(tài)空間包含兩種互斥的狀態(tài)(下雨和不下雨),市場也存在兩種狀態(tài)互斥和完備的證券,此時的金融市場就是完備市場。小販可以購買下雨證券對沖下雨帶來的損失,雨傘商可以購買不下雨證券對沖不下雨造成的損失,所有經(jīng)濟(jì)主體在未來面臨損失的風(fēng)險都得到對沖——這就是最優(yōu)風(fēng)險分擔(dān)。同時,小販和雨傘商今天的生產(chǎn)活動(如小販準(zhǔn)備明日擺攤的食材)與消費(fèi)活動(如預(yù)祝明日賺錢而吃一頓大餐)可以盡情展開,完全不必顧忌明天天氣造成的影響——這被稱作“費(fèi)雪分離定理”。

當(dāng)然,為了達(dá)成完備市場,原子證券的數(shù)量需要根據(jù)狀態(tài)空間做相應(yīng)變化。如果狀態(tài)變多,狀態(tài)空間變大,則阿羅-德布魯證券需要進(jìn)一步細(xì)化顆粒度,增加數(shù)量。例如,明天“下雨”的狀態(tài)變成“下小雨”、“下中雨”、“下大雨”,明天“不下雨”的狀態(tài)變成“陰天”、“多云”、“晴天”,則需要對應(yīng)的6種阿羅-德布魯證券才能形成完備市場。

完備市場在現(xiàn)實(shí)中顯然是不存在的。因?yàn)楝F(xiàn)實(shí)世界存在許多交易成本,從而不可能為每一種狀態(tài)創(chuàng)造一個原子證券。任何一種金融工具(股票、債券、貸款、衍生品等)都是一種契約,從契約簽訂到完成的整個過程都存在交易成本(殷劍峰,2006):在簽約前,經(jīng)濟(jì)當(dāng)事人需要搜集信息(信息搜尋成本),在不對稱信息環(huán)境下需要甄別交易對手(甄別成本);契約的簽訂需要經(jīng)過反復(fù)的協(xié)商(協(xié)商成本);契約簽訂后,在不對稱信息環(huán)境下,需要監(jiān)督交易對手是否在履約(監(jiān)督成本);契約到期后,需要對已經(jīng)發(fā)生的狀態(tài)進(jìn)行證實(shí)(證實(shí)成本);最后,需要根據(jù)狀態(tài)進(jìn)行支付結(jié)算(支付結(jié)算成本)。

雖然完備市場并不存在,但是,從公元前5000年的蘇美爾人時代算起迄今(戈茲曼和羅文霍斯特,2010),人類就一直在用各種金融創(chuàng)新不斷地向這個理想邁進(jìn)。上個世紀(jì)80年代發(fā)端于美國的金融自由化浪潮極大地加快了邁向完備市場的步伐,新的原生證券(如場外交易的納斯達(dá)克股票、垃圾債券)和衍生品(期權(quán)、期貨、互換等)大量出現(xiàn)。在各種金融創(chuàng)新中,融合了眾多原生證券和衍生品的資產(chǎn)證券化(securitization)堪稱是集大成者。

資產(chǎn)證券化,簡單地說,就是將原先不可交易的非標(biāo)準(zhǔn)化金融工具(如住房抵押貸款)打包、分割成更小單位的標(biāo)準(zhǔn)化、可交易證券。與資產(chǎn)證券化類似,近期興起的資產(chǎn)Tokens化(tokenization,也稱作“通證化”)是將各種加密資產(chǎn)和現(xiàn)實(shí)世界資產(chǎn)(realworldasset,RWA)打包、分割成在Blockchain上計(jì)價、儲值、交易的Tokens(token,也稱“通證”)。與資產(chǎn)證券化相比,由于Tokens的可編程性、可組合和可分割性以及可以進(jìn)行原子結(jié)算,資產(chǎn)Tokens化能夠無限接近于創(chuàng)造各種原子化的阿羅—德布魯證券,因而是邁向完備市場的更為重大的金融創(chuàng)新。

當(dāng)然,從人類過往數(shù)千年的金融創(chuàng)新看,每一次向完備市場的邁進(jìn),依照其邁進(jìn)的幅度,在其初始階段都可能引起程度大小不同的金融風(fēng)險、甚至是金融危機(jī)。例如,18世紀(jì)初英國股票市場的大發(fā)展導(dǎo)致了人類歷史上第一次股票市場危機(jī)——1720年南海泡沫危機(jī);上世紀(jì)80年代貨幣市場基金的出現(xiàn)加劇了美國銀行業(yè)的脫媒,使得大量銀行機(jī)構(gòu)破產(chǎn)倒閉;資產(chǎn)證券化在本世紀(jì)初演繹發(fā)展為結(jié)構(gòu)金融(structurefinance)的巨大浪潮,這為2007年美國的次貸危機(jī)及隨后的全球金融危機(jī)埋下了伏筆。簡言之,向完備市場邁進(jìn)幅度越大的金融創(chuàng)新,在其初始階段,就越需要有配套的金融監(jiān)管措施和風(fēng)險處置預(yù)案。

本文以下將首先討論資產(chǎn)證券化和結(jié)構(gòu)金融的機(jī)理以及由此造成的2008年全球金融危機(jī),這可以為新興的資產(chǎn)Tokens化提供有益的洞見;第三節(jié)以Web3.0為背景,分析了資產(chǎn)Tokens化的種類、基本流程以及以此為基礎(chǔ)的去中心化金融的前景;如同當(dāng)年的資產(chǎn)證券化一樣,資產(chǎn)Tokens化還遠(yuǎn)未成熟,如何完善金融監(jiān)管、防范Tokens化的風(fēng)險是第四節(jié)的主要內(nèi)容;文章的最后是我們的一個基本判斷:如果說人類終將進(jìn)入一個現(xiàn)實(shí)物理世界和虛擬數(shù)字世界緊密融合的時代,那么,在這個時代,作為“現(xiàn)代經(jīng)濟(jì)的核心”,金融自然也要做到現(xiàn)實(shí)與虛擬的緊密融合。

在今天的金融體系中,資產(chǎn)證券化以及在此基礎(chǔ)上演化發(fā)展出來的結(jié)構(gòu)金融已經(jīng)是得到廣泛使用的普通金融技術(shù)。通過克服現(xiàn)實(shí)世界的交易成本,這些技術(shù)創(chuàng)造了原先根本不存在的狀態(tài)依存性證券,使得原先不可交易的金融工具獲得了流動性,但是,這些技術(shù)也帶來了新的交易成本——尤其是甄別底層資產(chǎn)質(zhì)量的甄別成本和監(jiān)督金融中介行為的監(jiān)督成本。在監(jiān)管嚴(yán)重滯后于創(chuàng)新的當(dāng)年,這些新的成本為金融危機(jī)埋下了伏筆。

(一)資產(chǎn)證券化

資產(chǎn)證券化的歷史非常悠久。早在1852年和1899年,法國和德國就相繼頒布了與住房貸款轉(zhuǎn)讓相關(guān)的法律。在德國,依據(jù)《抵押銀行法》發(fā)行的抵押支撐債券(Mortgage-BackedBonds,MBB)——德文中稱作“Pfandbriefe”——可以說是最早的證券化產(chǎn)品。1938年,美國政府注資1000萬美元成立了第一家政府支持企業(yè)(Government-sponsoredenterprise,GSE)——聯(lián)邦國民抵押貸款協(xié)會(房利美,F(xiàn)annieMac),開始積極探索和培育住宅抵押二級市場。1970年,第二家GSE——福利美(FreddieMac)成立。同年,第一筆住宅抵押貸款支持證券(MortgageBackedSecurity,MBS)發(fā)行。

資產(chǎn)證券化的真正起飛始于上世紀(jì)80年代,起因就是使得未來狀態(tài)空間擴(kuò)張的一系列金融自由化改革。如同先前小販和雨傘商的例子一樣,當(dāng)時兩類經(jīng)濟(jì)主體的需求推動了資產(chǎn)證券化的迅猛發(fā)展。第一類是面臨利率風(fēng)險和流動性風(fēng)險的銀行機(jī)構(gòu)。在利率市場化之前,由于1933年銀行法Q條例的保護(hù),銀行發(fā)放期限長的固定利率貸款,創(chuàng)造期限短的固定利率存款,可以穩(wěn)定地賺取期限息差。利率市場化后,銀行負(fù)債端的活期存款利率開始浮動,利率風(fēng)險越來越大。更為重要的是,活期存款開始流逝到新興的非銀行金融機(jī)構(gòu)、尤其是貨幣市場基金,導(dǎo)致銀行面臨巨大的脫媒壓力,亟需解決資產(chǎn)端的流動性問題。第二類是剛剛興起的機(jī)構(gòu)投資者,尤其是養(yǎng)老金體制改革后爆發(fā)的養(yǎng)老基金。這些機(jī)構(gòu)需要配置長期、相對安全的固定收益證券,但住房抵押貸款的非標(biāo)準(zhǔn)化特性使得它們難以企及。

在這種背景下,MBS市場開始擴(kuò)張。起初的MBS是為了解決住房抵押貸款的流動性問題,購買貸款并將之證券化的主體是兩家GSE,底層資產(chǎn)是信用風(fēng)險受到嚴(yán)格控制的合規(guī)貸款(confirmingloans)或優(yōu)先級貸款(primemortgage)。這種貸款具有三個特點(diǎn):第一,借款人需有完整的收入證明,信用評分必須達(dá)到優(yōu)良的標(biāo)準(zhǔn)(信用評分在620分以上);第二,對還款額與收入比(PTI)、貸款總額與房產(chǎn)價值比(LTV)有嚴(yán)格要求,PTI和LTV分別不能超過55%和85%;第三,貸款利率固定,貸款利率在合約有限期內(nèi)不變。此外,這些貸款還必須有額外的信用增級措施,例如保險公司提供的擔(dān)保。

由于資產(chǎn)證券化的唯一目的就是獲得流動性,因此,MBS的設(shè)計(jì)非常簡單:房利美和福利美從銀行機(jī)構(gòu)購買貸款組成原始資產(chǎn)池,然后設(shè)立證券化管道——特別目的載體(specialpurposevehicle,SPV),將原始資產(chǎn)的所有權(quán)益讓渡給SPV以實(shí)現(xiàn)真實(shí)出售和破產(chǎn)隔離,最后以SPV名義發(fā)行金額相同、風(fēng)險和收益相同的同質(zhì)證券。在這種發(fā)行方式下,原始資產(chǎn)池中的現(xiàn)金流沒有經(jīng)過任何變動就被簡單地平均分配給各個投資者,SPV僅僅是一個讓渡資產(chǎn)權(quán)益的載體,沒有其他任何功能,因此,這種證券被稱作過手(pass-trough)證券。

(二)結(jié)構(gòu)金融

從上世紀(jì)90年代開始,隨著金融衍生品市場的發(fā)展,一種以證券化技術(shù)為基礎(chǔ)、完全新型的金融模式——“結(jié)構(gòu)金融”開始浮出水面。結(jié)構(gòu)金融是以投資銀行等金融中介為中心的金融活動(殷劍峰,2006),流程包括三個步驟:第一,打包(pooling),金融中介將原始資產(chǎn)打包到一個資產(chǎn)池(pool);第二,脫鉤(de-linking),通常是通過SPV實(shí)現(xiàn)真實(shí)出售和破產(chǎn)隔離,使得底層資產(chǎn)的收益和價值不受原始權(quán)益人和中介機(jī)構(gòu)的行為影響;第三,構(gòu)造(structuring)——根據(jù)投資者的偏好對資產(chǎn)池的風(fēng)險和收益特性進(jìn)行重新構(gòu)造,進(jìn)而形成新的證券、即結(jié)構(gòu)金融產(chǎn)品(structuredfinanceproducts)。

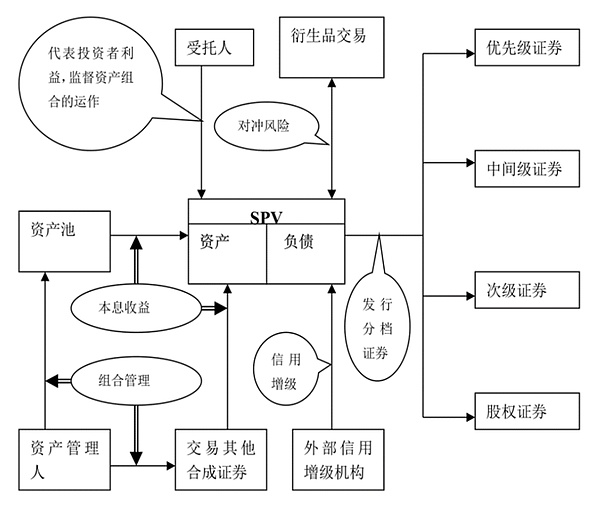

圖2 抵押債務(wù)證書(CollateralizedDebtObligations,簡稱CDO)的一般結(jié)構(gòu)

顯然,與合規(guī)貸款的證券化只需要解決流動性問題不同,要將次貸證券化,需要解決其中蘊(yùn)含的高信用風(fēng)險問題。否則,風(fēng)險偏好較低的養(yǎng)老基金、壽險公司以及各國的主權(quán)基金等都不會參與到這個市場。一種結(jié)構(gòu)金融產(chǎn)品完成了這項(xiàng)任務(wù):CDO(CollateralizedDebtObligations)。CDO的種類極其繁多,但結(jié)構(gòu)都大體相同(圖2)。

首先次貸被打包注入資產(chǎn)池,然后通過SIV(structuredinvestmentvehicle)——一個類似于SPV、但更加積極的證券化管道——實(shí)現(xiàn)破產(chǎn)隔離和真實(shí)出售。最終設(shè)計(jì)出來的證券按照承擔(dān)信用風(fēng)險由低到高、投資收益也由低到高依次是優(yōu)先級證券、中間級證券、次級證券和股權(quán)證券。如果底層資產(chǎn)發(fā)生違約,則先由股權(quán)證券的投資者承擔(dān)損失,然后是次級證券投資者,依次類推。由此,分檔的結(jié)構(gòu)化設(shè)計(jì)就將高風(fēng)險、同質(zhì)化的次貸分割成適應(yīng)不同風(fēng)險偏好投資者的證券。此外,CDO還可以通過信用衍生品交易對沖信用風(fēng)險,或者利用外部信用增級機(jī)構(gòu)提供信用增級。通過一系列手段,優(yōu)先級證券通常能夠獲得接近于國債的信用評級,從而成為美國國內(nèi)機(jī)構(gòu)投資者和國外主權(quán)基金競相投資的對象。

(三)金融危機(jī)

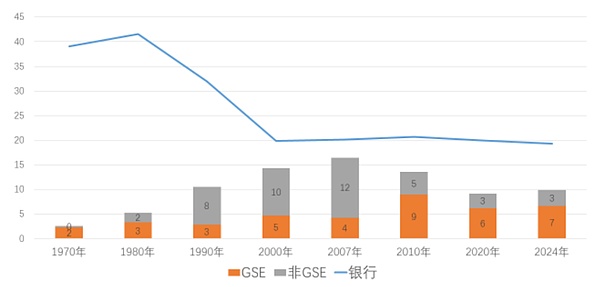

次貸在上世紀(jì)60年代就已經(jīng)出現(xiàn),但規(guī)模一直很小。隨著以CDO為主的結(jié)構(gòu)金融產(chǎn)品的推廣,次貸隨之也蔓延開來。由于GSE發(fā)行的證券化產(chǎn)品主要是MBS,而非GSE機(jī)構(gòu)發(fā)行的證券化產(chǎn)品主要是包括CDO在內(nèi)的結(jié)構(gòu)化金融產(chǎn)品,比較兩者規(guī)模即可看到市場的變化(圖3)。

圖3 各類機(jī)構(gòu)資產(chǎn)占美國金融機(jī)構(gòu)總資產(chǎn)的比重(%)

注:“GSE”為GSE發(fā)行的證券化產(chǎn)品占比;“非GSE”為GSE之外的機(jī)構(gòu)發(fā)行的證券化產(chǎn)品占比。

數(shù)據(jù)來源:美國資金流量表。

在1980年,非GSE證券化產(chǎn)品占比尚低于GSE證券化產(chǎn)品占比,到了1990年,前者規(guī)模已經(jīng)相當(dāng)于后者2倍多,2007年次貸危機(jī)爆發(fā)時更是相當(dāng)于后者3倍之多。在結(jié)構(gòu)金融大行其道的同時,銀行的業(yè)務(wù)模式也發(fā)生了變化:從原來的“貸款—持有”模式變成了“貸款—分銷”模式,即發(fā)放貸款之后立刻通過證券化將貸款打包賣給市場。由此導(dǎo)致的一個結(jié)果就是,銀行資產(chǎn)占金融機(jī)構(gòu)總資產(chǎn)的比重大幅下降(圖3):在1980年,銀行資產(chǎn)占比超過了40%,到2000年已經(jīng)下降到20%。

結(jié)構(gòu)金融不斷演化,最終在2007年引發(fā)了美國次貸危機(jī),并在2008年10月雷曼兄弟公司倒閉后放大為全球金融危機(jī)。事后來看,危機(jī)的爆發(fā)一點(diǎn)都不令人奇怪,因?yàn)榕c金融創(chuàng)新相伴的三大潛在風(fēng)險一直存在。

首先,產(chǎn)品的結(jié)構(gòu)設(shè)計(jì)忽視了系統(tǒng)性風(fēng)險。通過分檔等結(jié)構(gòu)化設(shè)計(jì)來分散信用風(fēng)險,其前提假設(shè)是信用風(fēng)險只是源于個別次貸借款人的特異風(fēng)險,而不是全國房價同時下降導(dǎo)致的系統(tǒng)性風(fēng)險。當(dāng)全國房價同時下降時,所有的次貸都將面臨違約,因而即使是優(yōu)先級證券的投資者也無法避免損失。

其次,忽視了包括貸款銀行、評級機(jī)構(gòu)和投資銀行在內(nèi)的金融中介機(jī)構(gòu)的道德風(fēng)險。在“貸款—分銷”模式下,貸款銀行將貸款風(fēng)險轉(zhuǎn)嫁給了證券投資者,自身僅承擔(dān)極小的風(fēng)險損失,因而更加傾向于發(fā)放利率高、風(fēng)險也高的次貸,同時,在發(fā)放貸款之后也更加疏于監(jiān)督借款人的行為,從而造成證券化底層資產(chǎn)愈發(fā)劣質(zhì)。三大信用評級機(jī)構(gòu)也是如此,為了獲得信用評級帶來的收益,普遍傾向于給予CDO等結(jié)構(gòu)化產(chǎn)品較高的評級。至于以雷曼兄弟公司為典型的投資銀行,為了追求高杠桿帶來的利潤,甚至是刻意向投資者隱瞞底層資產(chǎn)的劣質(zhì),將產(chǎn)品結(jié)構(gòu)設(shè)計(jì)得愈發(fā)復(fù)雜,杠桿通過復(fù)雜的結(jié)構(gòu)不斷放大,從而使得風(fēng)險能夠迅速在金融機(jī)構(gòu)間傳染并放大成金融危機(jī)。

最后,監(jiān)管缺失。資產(chǎn)證券化和結(jié)構(gòu)金融不僅橫跨傳統(tǒng)銀行業(yè)務(wù)和證券業(yè)務(wù),更是橫跨各國金融體系。但是,在2008年前,美國的監(jiān)管模式是多頭分業(yè)監(jiān)管模式,無法有效監(jiān)控跨市場風(fēng)險積累和傳染。同時,各國監(jiān)管機(jī)構(gòu)缺乏緊密的國際監(jiān)管合作,從而既無法阻止國別風(fēng)險的相互傳染,也無法在危機(jī)爆發(fā)后提供統(tǒng)一的流動性支持。